При отсутствии значительного капитала для покупки жилья, стоит рассмотреть вопрос о финансировании. Статистические данные показывают, что более 60% молодых семей выбирают квартиры в многоэтажных домах как более доступный вариант. Этот выбор обоснован размером кредитных выплат – они обычно значительно ниже, чем при приобретении частного дома.

Если в планах наличие собственного земельного участка, изучите все возможные действия по оформлению недвижимости. На этом этапе важно учитывать дополнительные расходы: налоги на землю, коммунальные платежи и содержание, которые обычно выше для самостоящего жилья. Для тех, кто предпочитает значительное пространство, важно помнить о современных системах кондиционирования и отопления, ведь расходы на них могут существенно варьироваться.

Комфорт тоже играет немаловажную роль. Жизнь в многоэтажном доме зачастую предполагает наличие инфраструктуры поблизости: магазинов, школ и общественного транспорта. В то время как самостоятельная постройка может требовать солидных финансовых вложений и времени на развитие. Оценка всех этих факторов поможет принять взвешенное решение в пользу оптимального варианта по жилью.

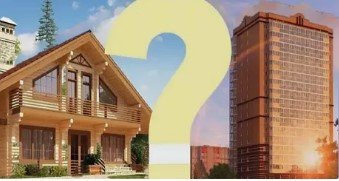

Дом или квартира в ипотеку: что выбрать

При выборе между жильем стоит учитывать несколько факторов. Прежде всего, обратите внимание на место расположения. В больших городах, таких как Москва, часто более подходящим вариантом станут квартиры в новостройках в москве от застройщика, так как они обеспечивают более удобный доступ к инфраструктуре и социальным объектам.

Следующий аспект – расходы на содержание. В частном доме могут возникнуть высокие затраты на коммунальные услуги и уход за участком, в то время как в многоквартирном здании эти расходы зачастую ниже. Кроме того, наличие подземной парковки и охраны в новостройках может существенно упростить жизнь.

Следующий аспект – расходы на содержание. В частном доме могут возникнуть высокие затраты на коммунальные услуги и уход за участком, в то время как в многоквартирном здании эти расходы зачастую ниже. Кроме того, наличие подземной парковки и охраны в новостройках может существенно упростить жизнь.

Обратите внимание на пространство. Если вам требуется много места, выбирайте варианты с большими площадями. Однако помните о будущем – возможно, вам не понадобится большое жилье, если вы планируете небольшую семью или активный образ жизни.

Также важно рассмотреть долгосрочные перспективы. Если вы нацелены на выгодные вложения, новые жилые комплексы может хорошо подойти для аренды. Оцените потенциальную доходность и рыночные тренды в вашем районе.

Кроме того, не забывайте о возможности получения субсидий и специальных программ от государства для покупок. Эти меры могут существенно снизить финансовое бремя. Сравните предложения банков и условия финансирования.

Преимущества и недостатки покупки дома в ипотеку

Рекомендуется тщательно взвесить все нюансы перед оформлением кредита на приобретение недвижимости. Ниже представлены основные плюсы и минусы такого решения.

Преимущества:

- Собственная площадь для жизни и возможности для творчества в обустройстве.

- Перспектива увеличения стоимости недвижимости со временем, что может стать выгодным вложением.

- Отсутствие ограничений, присущих аренде – возможности изменить интерьер, обустроить участок.

- Наличие постоянного адреса, что может быть важно для обеспечения стабильности семьи.

- Некоторые кредитные программы позволяют получить налоговые вычеты, снижая общую финансовую нагрузку.

Недостатки:

- Высокие первоначальные расходы на приобретение, включая депозит и дополнительные сборы.

- Долгосрочные обязательства по выплатам, влияющие на кредитную историю и финансовую независимость.

- Необходимость дополнительных затрат на обслуживание, ремонт и налоги на имущество.

- Риск потери недвижимости в случае невыплаты долгов, что создаёт финансовую нестабильность.

- Изменение финансового положения может привести к трудностям с платежами во время экономических спадов.

Финансовые аспекты покупки квартиры в ипотеку

Перед началом процесса финансирования стоит определить максимальную сумму займа, которая не приведет к финансовым затруднениям. Рекомендуется не превышать 30% от месячного дохода на выплаты. Применяйте калькуляторы для оценки ежемесячных платежей в зависимости от ставки и срока возврата.

Выбор кредитора также играет значимую роль. Проверьте предложения нескольких банков, учитывая различные условия и дополнительные комиссии. Обратите внимание на годовую процентную ставку и наличие страховки.

Задумайтесь о первоначальных взносах. Чем больше вы внесете сразу, тем меньше будет сумма займа и, соответственно, проценты за пользование кредитом. Рассмотрите возможность использования материнского капитала или других субсидий.

Не забывайте о дополнительных расходах, таких как оформление документов, оценка недвижимости и страхование. Эти суммы могут существенно повлиять на общий бюджет. Важно учитывать эти затраты при расчете финансовых ресурсов.

При наличии возможности сделайте досрочные выплаты. Многие банки предоставляют такую опцию без штрафов, что позволит значительно сократить срок займа и общую переплату.

Оцените финансовые риски. Создание финансовой подушки на случай неожиданностей обеспечит более стабильные выплаты, поскольку временные трудности могут возникнуть у любого заемщика. Поддерживайте резерв в размере от 6 до 12 месячных обязательств.

Следует быть в курсе изменений на рынке недвижимости и условий кредитования. Регулярные проверки и анализ помогут не упустить выгодные предложения, которые могут снизить вашу финансовую нагрузку.

Как выбрать между домом и квартирой в зависимости от жизненных обстоятельств

При выборе между частным владением и городской жилплощадью учтите наличие детей. Просторное пространство подходит для семей с детьми, предоставляя возможность для игр и учебы. Если предстоит часто переезжать по работе, лучше остановиться на компактном жилье, которое проще продать или сдать в аренду.

Оцените свои финансовые возможности. Если есть необходимость в низких платежах, небольшое жилье с минимальными расходами по коммунальным услугам будет более разумным вариантом. В ситуации, когда бюджет позволяет большие вложения, следует рассматривать варианты с учетом расположения и потенциала для увеличения стоимости.

Работа на удаленке открывает больше возможностей. В таком случае жилье вдали от центра городов может стать отличным выбором, обеспечивая тишину и комфорт. Наличие собственного участка позволит заняться садоводством или просто проводить время на свежем воздухе.

Не забывайте про стиль жизни. Те, кто предпочитает активный образ жизни и культурные мероприятия, могут рассмотреть уютное жилье в развитом районе с доступом к инфраструктуре. Для любителей уединения и природы подойдут варианты с увеличенной площадью и земельным участком.

Индивидуальные потребности также играют значимую роль. Например, наличие домашних животных потребует дополнительных площадей для содержания и активных прогулок. Если планируется часто принимать гостей, выбирайте жилье с достаточным количеством комнат.

В топе новостных сайтов Рунета – новость о самоубийстве новотроицкого следователя.

В топе новостных сайтов Рунета – новость о самоубийстве новотроицкого следователя.